|

●這場面對巨大災難的金融危機中,投資銀行家備受物議,政府干預經濟的左翼社會主義思潮抬頭,但不等於蘇式毛式社會主義回潮,因為民主資本主義就是一個不斷犯錯不斷糾正的過程。資本主義糟糕,其他主義更加不堪。

● 英國國際政治評論家、前BBC資深編輯、香港信報總編輯邱翔鐘。

今年九,十月間,全球金融系統處於極度險峻的崩潰邊緣。這場金融海嘯的狂風巨浪波濤萬丈,洶湧澎湃,吞噬掉包括雷曼兄弟,華盛頓互惠銀行等一批歷史悠久,財雄勢大,聲譽昭著的金融機構;其他一批國際知名銀行風雨飄搖,岌岌可危。一時之間,華爾街和倫敦金融城這兩大國際金融中心陰霾密佈,人心惶惶,面對著空前的巨大災難,甚至是萬劫不復的境地。那些叱吒風雲,不可一世的銀行家,尤其是被人捧為,甚至他們也自命為「宇宙主人」(masters of the universe)的投資銀行家心情的落差就像是出席了最為奢華的盛宴之後,突然發現他們的面前是懸崖峭壁,萬丈深淵。西方媒體以銀行系統「陷入深淵邊緣」,「心臟衰竭」等辭彙來形容還不讓人覺得誇張。今年三月,身為國際金融炒家卻抨擊市場原教旨主義不遺餘力的索羅斯認為,「這是我們此生所見最為嚴重的國際金融危機」。九月,美國聯邦儲備局前主席格林斯潘也說,這是「百年一遇的金融危機」。許多人擔心,這場危機及其引發的災難會比一九二九年開始的大蕭條更要嚴重。當前,需要恢復市場信心,安定人心,穩住陣腳的政治家自不待言,經濟學家多半也認為,由於美國和其他各國政府沒有重蹈引致大蕭條政策的覆轍,沒有收緊銀根,而是歐美日各國協調採取行動,同時減息,向金融界大量注資,不至於發生大蕭條。誠然,大蕭條也許可以避過,經濟衰退卻是難免。暴風急雨式的金融海嘯不過是這場危機的第一階段,這一階段也許暫時告一段落,但是,後續到來的經濟衰退方興未艾。

危機從○六年美次按危機開始

這場危機的湧現醞釀多時,至少從二○○六年第四季度美國房地產市場明顯放緩已經開始。對於普通人而言,在美國,去年夏天大型證券商(同時也是投資銀行)貝爾斯登旗下兩個房地產次按──又稱次貸,即次級按揭貸款,事實上是債務紀錄不佳或不具備充分還款能力者擁有的不良按揭貸款──對沖基金嚴重虧損被迫清盤,宣告信貸緊縮的到來。在英國,則是從事房地產按揭的北岩銀行於去年九月尋求英國央行──英格蘭銀行緊急貸款宣告信貸緊縮危機的開始。我們知道,貝爾斯登已於今年三月被摩根大通銀行(JP Morgan Chase)收購;收購股價是十美元,而此前一年,其股價高達一百三十三點二美元。至於北岩銀行,擯棄了社會主義國有化政策的英國工黨政府一直抗拒將之國有化,先是接觸其他商界大亨,談判安排收購不果,然後一再注資,還是無法起死回生,終於在今年二月實行國有化。

許多人以為,全美第五大投資銀行貝爾斯登被收購宣告信貸緊縮告一段落。不料,這不過是嚴重危機揭開序幕。隨之而來的是一波又一波的狂風大浪:九月初,美國政府接管兩大房屋按揭融資機構房利美和房地美;九月十五日,主要經營債券的美國第四大投資銀行雷曼兄弟控股公司宣佈申請破產;同日,美國第三大投資銀行美林公司被美國銀行收購。九月十六日,美國政府向全球最大保險集團美國國際集團AIG(即香港友邦保險的母公司)提供緊急貸款,取得百分之七十九點九控股權接管這家公司。接著,華爾街剩下的兩家最大投資銀行高盛和摩根史丹利結束獨沽一味只從事投資銀行業務,成為銀行控股公司,接受聯邦儲備局監管。天之驕子投資銀行家的好日子從此一去不復返。在英國,則有房貸銀行Bradford & Bingley,英國四大銀行控股公司之一的HBOS(Halifax Bank of Scotland)受到衝擊,在英國政府干預下以不同方式併入其他銀行。除了美英銀行受到衝擊,歐洲銀行也受牽連。德國政府和金融界出資五百億歐元營救許珀不動產銀行(Hypo Real Estate Bank);荷蘭、比利時和盧森堡三國聯手投入一百一十二億歐元營救荷比富通銀行(Fortis Bank)。

根子在複雜的金融衍生產品

金融海嘯沒有平息,而是愈演愈烈。到底是怎麼回事呢?事實是,問題比觸發危機的房屋次按深重得多。那就是包括房屋次按在內,還有其他按揭抵押,如寫字樓租務、海港碼頭收費、運動場館租金等等收入都被華爾街和金融城證券化,經過切割,包裝成所謂按揭貸款債券(mortgage-backed security, MBS);而信貸評級公司又普遍提高這些債券的評級,證券商將之推銷到市場上,各大銀行買賣這些債券,形成價值十萬億美元的龐大市場。市道好的時候,借款人付款,債券持有者有穩定回報;一旦市道逆轉,許多低收入者無力供款,被迫斷供時,這些債券價格劇跌,甚至跌到一錢不值。顯然,這些債券風險極高,因此,華爾街和金融城的券商、銀行家和保險公司通過複雜的數學模型估算風險,設計了各種各樣的保險措施,諸如CDO(擔保債務憑證),CDS(信用違約調期)等各種金錢數額巨大,令人眼花繚亂的證券化衍生產品。這些衍生產品在普通融資基礎上進行股權與債券的多重嫁接,產生了一代又一代的衍生產品,變成過分放大的虛擬資本,數額高達百萬億美元的驚人天文數字。據BBC十月十三日《新聞之夜》節目報導,二○○二年全球衍生產品總值為一百零六萬億美元,二○○八年增長到五百三十一萬億美元,比全球GDP高出許多倍。原意在於保險的辦法卻變成大得多的風險。衍生產品的交易基本上不受規管,價格不時浮動,對沖基金趁機上下其手,牟取暴利。在倫敦,對沖基金不是在倫敦金融城或加納利碼頭(Canary Wharf)新金融區活動,而是在房地產最為昂貴的Mayfair,即海德公園旁邊的豪宅區活動。參與這些交易的對沖基金經理們才是「宇宙主人」。

這些天文數字數碼的債券不但在美國和英國推銷,而且轉售到其他國家,因此,不少國際上的銀行,尤其是歐洲的一些大銀行也受到牽連。更要命的是,這些金融衍生產品複雜無比,不要說是普通人,即使是業內中人也不容易弄清楚其中細節和奧妙。危機到來,銀行之間缺少互信,輕易不向其他銀行提供借貸,貨幣市場資金衰竭。危機爆發後,大型金融機構破產的破產,不破產的也有巨額款項虧損,需要大幅度撇帳,資金更為短缺。其次,由於不能從長期債券市場取得借貸,各銀行缺乏應付儲備金額之外債務融資的資金。其三,由於短期貨幣市場關閉,銀行缺乏向客戶提供的流動資金。總之,各銀行要的是「錢,錢,錢」,而缺的正是「錢,錢,錢」。許多銀行的資本充足率遠低於巴塞爾協議規定的百分之八充足率。各家銀行無法準確估算虧損數額,同業之間信心喪失殆盡,同業拆息步步扯高,銀行之間甚至停止借貸,所謂信貸緊縮於焉降臨。金融系統猶如人的心血管系統,一旦銀行之間停止借貸,就像是人體血液停止流動,後果不堪設想。

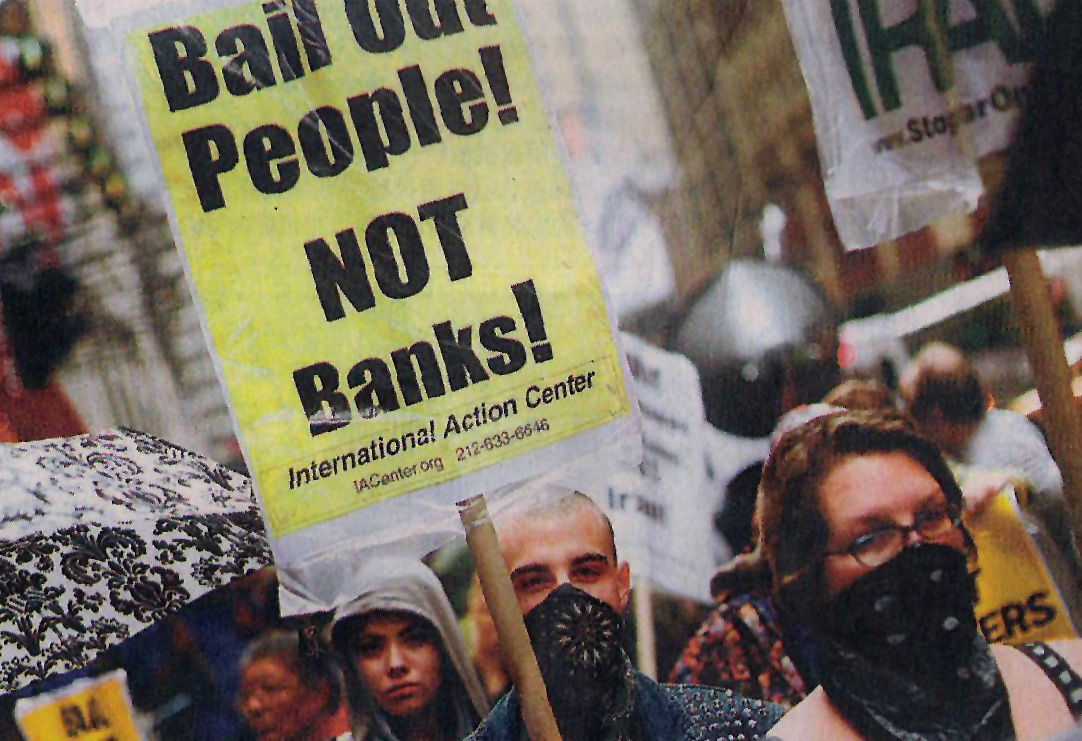

● 美國爆發金融危機後,美國民眾在紐約時代廣場示威,反對政府救市方案,口號是「救人民,不救銀行」。(路透社)

新自由主義經濟模式產物

冰凍三尺,非一日之寒。這場危機醞釀時間長,成因複雜,是多種因素糾纏結合的結果;可以說,這是盎格羅──美利堅經濟模式的產物,難怪美國和英國首當其衝。首先是新自由主義自由市場論的興起。二次大戰之後,國際上,社會主義思潮風行一時。以英國為例,在社會主義政黨工黨領導下,工會勢力膨脹,大力實行國有化政策,向國民提供全面的社會福利待遇。西歐左翼政黨無疑意願良好,但是,國有企業和受到工會控制或要脅的企業經營管理不善,生產率低下,政府預算赤字不斷增大,寅吃卯糧,英國在國際上的經濟地位江河日下。美國雖然沒有實行 全套的社會主義政策,但是,在一九三○年代大蕭條之後的凱恩斯經濟理念和羅斯福新政之下,政府職能擴大,管理的事務越來越多,公營事業佔經濟的比例也達到百分之三十(在歐洲,此比例達百分之四十到五十)。一九七○年代末和八○年代初,右派代表人物戴卓爾夫人和里根分別在英美上台執政,新自由主義思潮取得上風,自由市場論者當道。他們認為,當時的高通脹和低增長是政府干預,工會勢力太大,福利開支過多,實行高稅率,同時大印鈔票和大量增加公共支出的結果;他們推崇市場,要求政府只是平衡預算,退出經濟管理,任由公司,銀行和雇員作決定。他們認為,國民擁有私產的國度會抗拒高稅率和高福利,頂住左翼對商界的攻擊。一九九七年上台的工黨政府秉承保守黨政府的自由市場政策,不但不搞國有化,而且熱衷市場經濟。原任財政大臣的現任英國首相布朗(港譯白高敦)對英國金融界讚譽有加,他在擔任財相時,一再感謝倫敦金融城的「勇氣,努力,誠信,創造性和非凡成就」。金融海嘯之前,英美政治領袖無不齊聲頌揚減少法規和減少監管的趨勢。

全球化和金融大鬆綁

其次是全球化市場的形成。與戴卓爾夫人和里根革命差不多同時,中國開始實行經濟改革和開放政策,實行威權式資本主義。一九八○年代末九○年代初,柏林牆倒塌,蘇維埃帝國土崩瓦解,東歐各國獲得解放。以前大致上自成一體的所謂社會主義陣營(和市場)崩潰之後,加入全球化行列;原先抗拒市場經濟的印度和其他一些發展中國家也都不再對社會主義道路抱幻想,加入到一體化的全球市場。這些國家成為出口初級產品和工業產品的生力軍,使歐美西方世界獲得廉價的工業品。不僅如此,中國,印度,加上較早前實現工業化的日本以及依靠出口石油擁有大量美元的國家賺取的巨額外匯回到美國購買美元債券,變相補貼美國人盡情花錢享受;美國政府和個人的負債大增。

第三,外匯和資本市場解除管制,金融活動大鬆綁。二次大戰之後的國際金融系統是一九四四年佈雷頓森林協議規定的體系,其中包括固定匯率制度,一盎司黃金兌換三十五美元。一九七○年代,由於美國貿易赤字高企,越戰戰費浩繁,尼克遜政府放棄固定匯率,放棄外匯管制。戴卓爾夫人和里根執政之後,進一步放鬆限制,任由資金自由流動。戴卓爾政府除了大舉實行私有化之外,更熱衷於開放倫敦金融市場,一九八六年推出被稱為「大爆炸」(the Big Bang)即是大鬆綁的重大金融改革措施,解除掉原有的分業經營界限,允許商人銀行(即投資銀行)與股票經紀業務混業經營,商業銀行與投資銀行結合,讓外國金融機構進入英國大展拳腳,英國工人階級創造的互助合作性質的房屋貸款協會(building societies)也獲准經營銀行業務,變身成為銀行。在美國,克林頓政府在一九九九年終於廢除了大蕭條時制定的,區分商業銀行和投資銀行的格拉斯|斯蒂高爾法案(Glass-Steagall Act)。這些做法使銀行獲得巨額資金,從事各種金融業務;以前的投資銀行只是作為客戶顧問,協助安排股票上市;如今,他們既為客戶,也為自己投資。華爾街和倫敦金融城大發展,經營的範圍擴大;它們,尤其是倫敦金融城,在本國經濟中佔有巨大分額,不可一世,以自己的全球數一數二國際金融中心而沾沾自喜。在期貨、期權和掉期各種證券化方式下,其數額以幾何級數上升。衍生產品的複雜模式和交易方式使監管機構難於查檢,無從監管。證券化經營為銀行的發展開闢了新的途徑。銀行傳統的經營方式是依靠小儲戶的存款,轉手把聚集起來的資金貸出去,從中賺取息差。這種方式成本高,費時間。有了各種衍生證券,銀行可以向市場借貸。然而,風險也在這裡。一旦市道逆轉,財源乾涸,銀行不是破產清盤,至少人仰馬翻,四腳朝天。

第四,寬鬆的信貸環境。過去二十幾三十年,除了國際上存在大量熱錢,除了美國和英國政府放寬管制,同時實行寬鬆的貨幣政策,刺激經濟,促進消費,鼓勵國民購買自住房屋。一九九○年代初期經濟放緩,二○○一年科網泡沫爆破以及「九一一」恐怖襲擊之後,美國聯儲局一再連番減息。當年主持貨幣政策的聯儲局主席格林斯潘被捧為神明,因為他總是及時降低利率,讓工商界,也讓投機者得到及時雨。科網泡沫及其帶來的股價泡沫爆破之後,美英兩國以及愛爾蘭、西班牙、澳大利亞等國資金紛紛轉進房地產市場,形成房地產泡沫。房地產泡沫爆破,直接導致當前的金融危機和經濟危機。房地產是許多國家和地區,包括香港經濟的支柱;中國大陸也發現這一行大有「錢」途,大力拓展,也存在不小的泡沫。我們現在看到英美等國房地產泡沫破裂累及金融業,我們將會進一步看到其對實體經濟的嚴重負面影響。

人性貪婪,制度約束不力

第五,貪婪人性的展現。一位寫作亞當•斯密《原富》有關書籍的當代美國作家歐魯克(P.J. O,Rourke)用一句話概括經濟學:「亞當•斯密明瞭,自由市場永遠在恐懼和貪婪之間擺動」。貪念和恐懼是人類的本能 ,更是過去百餘年追求社會公正和正義的理想幻滅之後,自由資本主義社會中,市場參與者心理的真實寫照。歐利華.史東(Oliver Stone)一九八七年導演的電影《華爾街》中由道格拉斯(Michael Douglas)扮演的主人公葛戈(Gordon Gekko)有一段話活靈活現反映了這個時代的貪婪慾望。他說:

「女士們,先生們,由於沒有更恰當的字眼,我只能用貪婪這個詞。貪婪好;貪婪正確;貪婪管事。貪婪澄清,穿透並抓到進化精神的實質。貪婪以其所有形式:為生命,為金錢,為愛情,為知識的貪婪,全都標記著人類的上軌運行。」

資本主義不像社會主義或共產主義,它不是思想家和理論家設計的產物,而是各國政府應對環境,應對危機長期演變的結果。人性貪婪,無法避免,社會只能以法律,宗教和道德教化約束貪婪本性。但是,社會無法完全杜絕這一秉性帶來的問題,包括金融危機和經濟衰退。二十世紀末和二十一世紀初的投資經濟環境,投資市場和投機市場蓬勃發展讓銀行家,對沖基金經理和投機家有機會展現貪得無厭的本能。一位英國對沖基金經理一年的收入超過兩億美元,卻還抱怨報酬不夠。以往,只有大公司總裁級商人有可能賺取數以百萬美元計的年薪;過去十來年,每年年底,華爾街和倫敦金融城喜氣洋洋,投資銀行的大批雇員獲得百萬計的獎金。難怪倫敦和紐約的房地產節節攀升,動輒超過百萬;超級豪華服務業蓬勃發展。

歐美政府被迫出手干預

雷曼兄弟公司破產之後金融危機惡化,面對金融貨幣市場無法運作甚至完全停頓的恐怖前景,布希(布殊)總統的共和黨政府再也不理會自由市場至上的意識形態羈絆,出動「有形之手」,在九月底推出七千億美元收購「有毒債券」拯救銀行的方案,不料,美國眾議院中主要由於共和黨議員的反對不獲通過,市場震驚,股價大跌;參與眾議院辯論的共和黨議員宣稱不能支持「金融社會主義」。

一九二九年股災,華爾街一周內股價跌了百分之二十三,而今年十月第二周的股災,華爾街跌了百分之十八,倫敦和法蘭克福下跌百分之二十一,而日經指數跌了百分之二十四;銀行之間的借貸凍結,形勢極為嚴峻。十月初,美國國會終於批准拯救方案。在不少國民存款陷入破產冰島銀行以及許多人把款項由英國銀行轉到剛剛宣佈百分之百存保的愛爾蘭等國銀行威脅的英國,幾家主要大銀行,包括皇家蘇格蘭銀行,HBOS和巴克萊銀行受到股票市場的衝擊,一天之內,股價下跌百分之四十以上。只有作風穩健,在亞洲擁有大量業務,老早已經為次按債務撇帳的匯豐銀行穩如泰山,既不需要政府的搭救,股價也沒有下跌。

英國政府,英格蘭銀行與金融業務監管局|Financial Service Authority,即監管各種金融行業的統一權威機構,簡稱FSA──召開緊急會議,不再採取零敲碎打,對不同個案採取不同對策的做法,而是從根本上挽救整個銀行系統:第一,政府以公帑,即納稅人的錢換取相當數量的優先股,以增加各銀行資金,實際上實行銀行部份國有化;第二,向貨幣市場發放更多現金;第三,政府保證銀行間的借貸,恢復和促進資金流通。其後,美國和歐元區各國都接受英國的做法,各國向市場注入共達三萬億美元的資金。至此,許多人儘管忐忑不安,卻都希望銀行系統可以站穩腳跟,徐圖恢復元氣。十月中旬,初步穩住銀行系統的英國政府馬不停蹄,立即啟動凱恩斯主義機制,提前啟動一批政府投資的工程項目,期望減緩衰退的衝擊。可以預料,凱恩斯經濟理念不但在其祖家重新抬頭,在其他國家,同樣會在今後相當時間內大行其道。揭櫫英國拯救方案的首相布朗一洗過去一年在國內政治上的頹風,縮小了民意調查中一度大為落後於保守黨對手的困境。

值此銀行家,尤其是投資銀行家遭到政治人物和民眾物議,甚至一度反對拯救銀行和銀行系統,主張收緊監管制度,民粹主義高揚之際,我想我們不能一股腦兒把問題都推到銀行家身上,我們也不能全盤否定銀行家的貢獻。如上所述,國際社會的變遷,各國,尤其是美國和英國政府以及監管機構的缺陷都是造成危機的因素。 民主資本主義制度是不停發生問題乃至危機,不停解決問題和克服危機的過程。華爾街和倫敦金融城集中了美英和國際上的一流頭腦,社會需要他們;出了問題需要國際社會和各國共同反省,制定新的監管規章;國際上已有許多人呼籲建立國際性的監管機制,建立國際金融新秩序,取代佈雷頓森林協議。事實上,西方各國領導人清楚,他們的任務不是擯棄市場,更不是摧毀市場,而是改善市場。這也是何以各國政府要伸出手來搭救將全球拖入深重危機,給億萬人帶來困苦的銀行家。當然,我們知道,不論西方政治家是喜歡還是不喜歡銀行家,他們要對選民問責,他們需要搭救的是整個銀行系統,而不是個別銀行家。西方各國政府強調,干預暫時,一旦金融秩序恢復,政府就會退出。有人認為,這場危機將使左翼社會主義思潮和政府干預經濟的實踐重新抬頭。 即使今後一段時間內各國政府較多干預經濟, 那也不表示已被前蘇聯和毛式共產主義敗壞名聲的社會主義可能全面回潮。

自由市場模式不會被擯棄

不論是資本主義的金融體制還是資本主義制度本身,都是毛病百出,弊病叢生的制度,這是何以它一再受到苛評的原因。然而,事實是,無論設計出多麼周嚴的制度,人總是會鑽過漏洞,謀取私利。套用邱吉爾概括民主制度的名言,我們也可以說:「資本主義是最糟糕的制度,只不過,其他制度更加不堪。」即使是備受左派譏評的「自由市場模式」或「盎格羅││美利堅模式」,對於過去幾十年造成的普遍繁榮有目共睹,不能一概否定。

如果金融危機發生在三十年之前,馬克思的信徒們必定手舞足蹈,興高采烈,以為鴻鵠將至,他們的預言即將實現。諷刺的是,老早就預言資本主義危機的共產主義者和社會主義者卻不能利用當前的機會推進他們的事業,因為這個世界已經沒有幾個馬克思主義的真信徒。雖然共產主義者的後人,如俄羅斯獨裁者普京,社會主義者的後人,如目前擔任德國財政部長的社會民主黨人斯泰因布魯克(Peer Steinbrueck)趁機抨擊美國給全世界帶來危機,但是,他們沒有其先人那種認為資本主義病入膏肓,埋葬資本主義此其時的豪情壯志。除了頭腦仍然停留在二十世紀四五十年代的人,大家都知道,在這個全球化的時代,我們同在一條船上,只能同舟共濟,共度難關。

|